栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2025-08-27 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

(北京指南针科技发展股份有限公司提供)

【市场信息】

【国务院印发意见部署“人工智能+”六大行动 加大人工智能领域金融和财政支持力度】国务院近日印发的《关于深入实施“人工智能+”行动的意见》提出,加大人工智能领域金融和财政支持力度,发展壮大长期资本、耐心资本、战略资本,完善风险分担和投资退出机制,充分发挥财政资金、政府采购等政策作用。国家发展改革委有关负责人介绍,实施“人工智能+”行动,充分发挥我国数据资源丰富、产业体系完备、应用场景广阔等优势,加强人工智能与各领域广泛深度融合,助力传统产业改造升级,开辟战略性新兴产业和未来产业发展新赛道,有助于拉动需求增长、加快动能转换、吸引全球对华投资,助力实现经济高质量发展,推动全体人民共享人工智能发展红利。来源:财联社

【美国金瑞基金:A股在全球仍被“低配” 潜力巨大】美国金瑞基金(KraneShares)首席投资官Brendan Ahern认为,中国市场当前的反弹并非短期现象,而是建立在经济修复、估值优势和行业结构优化等多重因素上的积极信号。成长型行业的持续活力,加之国际资金的潜在流入,使得中国资本市场在全球资产配置中的地位愈发突出。来源:财联社

【中信证券:电子板块活跃升温,看好四大方向】中信证券研报表示,近期电子板块股价表现亮眼,我们看好半导体设备、国产算力、消费电子、海外算力四大方向。消费电子端9月即将迎来多个端侧AI新品发布,建议关注9月AR眼镜+AI手机新品发布密集期,我们看好9月消费电子AI端的产品创新与股价表现;自上而下视角,我们继续坚定看好电子板块整体的未来行情,推荐半导体设备链、国产算力链、消费电子整体修复、海外算力链四条主线。来源:财联社

【中信建投:A股情绪指数处于历史较高水平】中信建投研报称,从市场流动性、资产定价差异和交易活跃度等多个维度对A股市场情绪进行刻画,当前A股市场情绪处于历史较高水平。上证50、沪深300、中证500和中证1000的VIX高位震荡,易方达创业板ETF的VIX阶段性高位下降,VIX与GVIX的差值为负;华夏上证科创板50ETF的VIX大幅冲高,VIX与GVIX的差值为负;创业板和科创板50指数可能是阶段性高点。黄金、白银、铜和原油的VIX下降。当前机构关注商贸零售和非银行金融行业,交通运输行业的关注度从高位下降。当前较多行业处于触发拥挤指标阈值的状态(流动性、成份股扩散)。2025年8月看好有色金属、银行、电力及公用事业、建筑和食品饮料的相对收益。来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

昨日沪深主要股指呈现低开震荡、窄幅整理的走势,成交量较前一日有所放大。活跃市值冲高震荡、窄幅整理,资金进场积极性较前几日有所下降。

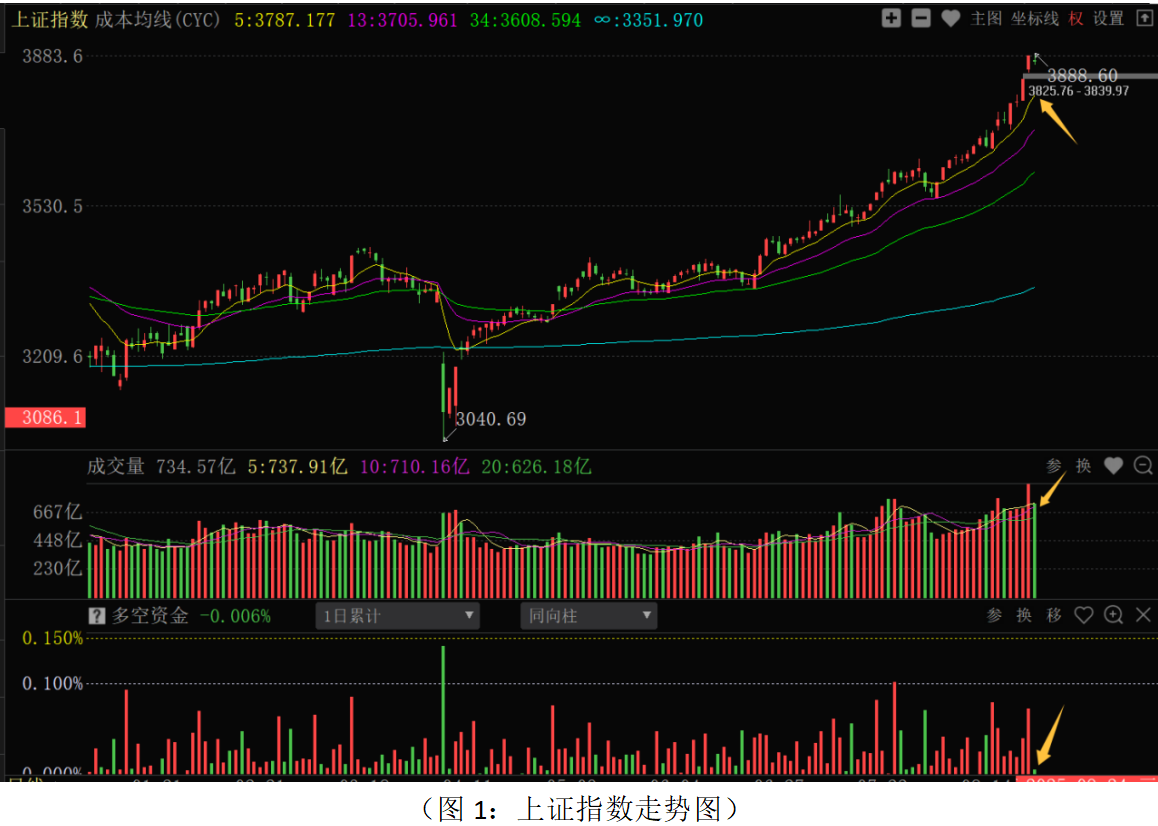

从上证指数走势来看:股指没有承接前两日的强势走势,出现冲高震荡、小幅调整的走势,成交量有所萎缩,多空资金净流出44.20亿元,可以看出短期资金进场积极性有所降低。对于市场的震荡,近期早评中有所提醒。首先,股指上方压力在6124点和5178点连线的下降趋势线位置,在4000点左右。目前股指已经逼近3900点整数关口,距离4000点大关较近,资金大幅追涨的意愿会减弱。其次,近两日股指强势上涨之后,一方面上穿优化布林线上轨,另一方面远离5日成本均线,短线走势表现出一定的“超买”特征。周一在美联储9月降息预期下,流动性短期较大程度释放之后,增量资金进场力度趋缓。最后,当前股指仍是流动性推升的估值修复阶段,一旦资金进场力度减弱,震荡难免。目前股指仍是强势运行的状态,总体走势强势。但是,由于3900-4000点一带心理压力制约资金进场积极性,加上近期股指连续上涨累计一定的获利盘,短线股指仍有震荡的空间。同时,周一K线在3825.76-3839.97点一带留有跳空缺口,该跳空缺口是短线增量资金进场的重要反映,短期股指调整到该位置也是考验增量资金持续进场的意愿。如果该缺口被回补并且继续下探,在获利盘抛压的基础上不排除会有恐慌盘的抛售,尤其眼下进入中报业绩最后密集披露阶段,前期一些高估值题材股面临业绩承压和估值泡沫的风险释放,指数可能会考验5日成本均线一带的支撑。由于当前市场仍是流动性推升的阶段,后市能否向上以及指数的震荡幅度均取决于增量资金的进场持续性。随着前期部分板块的分化和消费、周期等板块轮动之后,流动性推升的机会演绎可能会降低,操作上以防御性思路为主,不宜激进操作。从0Z指数走势来看:该指数小阳线逐步上行创新高,上涨个股家数稍多于下跌个股家数。多空资金净流入176.42亿元,相比前几日明显地降低。目前指数处于强势上涨的运行状态,并已经运行到2019-2022年平台位置,该位置有一定的心理压力。盘面上,地产、消费、农业、纺织服装等滞涨板块开始轮涨,股指冲击该区域后防止板块整体轮涨之后,机会边际降低带来的赚钱效应的降低风险。从短期结构牛指标组来看:马股比例缓慢下行至60%以下;牛股比例缓慢上行至40%左右;熊股比例总体低于2%以下。总体上牛股数量缓慢抬升,并没有因为多个战区指数的震荡而降低,主要原因:一方面部分强势股的震荡并没有改变牛股特征,另一方面部分补涨板块开始向牛股转化,但是补涨品种的上涨持续性不足,市场的赚钱效应难以大幅抬升,应继续防范前期强者恒强板块出现阶段性“拥挤度”的强震荡风险;如果横盘补涨板块持续性不足,短期牛股上升的趋势可能会减弱。当前可转为稳健的操作策略,总仓位控制在七成左右,底仓持股为主,短线不宜激进追涨连续大涨的品种,警惕强势股的补跌风险,新开仓位可适当参与低位或强势震荡期间主力资金进场积极的品种。

从昨日多空资金流向来看:70个板块中42个板块资金净流入,28个板块资金净流出,整体板块主力资金进场积极性有所下降。其中计算机应用、传媒服务、光学光电子、电子半导体、化学制品、汽车零部件、饲料养殖、家用电器等板块资金流入居前;贵重金属、证券保险、航空军工、西药、生物制药、银行、通信设备、钢铁冶炼等板块资金流出居前。资金流出居前的方向主要集中在前两日轮动走强的贵重金属、航空军工、创新药、钢铁冶炼板块,以及行情上涨阶段的券商、通信设备等热门板块;资金流入居前的板块主要集中在互联网金融、游戏相关的计算机应用、传媒板块,消费电子相关板块,以及近期涨幅总体较小的农业、家电等消费板块上。可以看出前期强势的科技制造方向的部分板块筹码开始松动,同时消费、周期类板块轮涨的持续性尚不具备基本面业绩逻辑的支撑,补涨性质的可能性较大。由于流动性整体相对充裕,多个板块中的低位品种,或者有政策消息加持的方向仍表现出一定的结构性机会,但市场热点的持续性和赚钱效应的延续性开始减弱。随着股指的连续拉升,以及部分个股的估值高企,投机氛围渐浓的市况下,要警惕部分品种短期冲顶的可能,部分个股或进入阶段震荡的走势。尤其是本周中报业绩的公布,对于高估值、绩差股的中期走势冲击会比较明显。盯盘龙虎榜1日领涨数据显示,老股指数、低控盘股指数、低价股指数是领涨方向,能够看出资金开始对部分冷门股和低位股票开始补涨操作,也能说明市场增量机会减弱的可能。在大盘面临重要技术位置的时点,以及部分行业龙头品种资金出现一定分歧的市况下,选股要以稳健思路为主,继续坚持“避高就低”的原则,短线选股上应防止投机氛围较浓郁的强势股补跌风险,在相关板块大幅上涨之后,再有利好消息发布,警惕利好兑现的可能。对于处于横盘阶段近期涨幅小、资金流入明显的个股可适当关注。中线选股应继续挖掘中报业绩稳增长、高分红的红利蓝筹,以及业绩高增长、低估值的成长白马股,尤其是主力控盘度连续增加、有牛机构、牛私募进场的个股积极逢低配置。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!